COSTO ANUAL TOTAL (CAT)

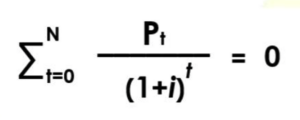

Es determinado como la tasa que iguale el valor de los pagos efectuados por el usuario financiero con los fondos recibidos, es decir, como aquella tasa que iguala los pagos netos del crédito a cero. Es expresado en términos efectivos anuales y en tanto por ciento con dos decimales.

El CAT permite conocer el monto real que se pagará por un financiamiento, es una de las variables que se debe comparar al momento de evaluar las distintas opciones en el mercado.

Para el cálculo del CAT, se incluyen los siguientes conceptos:

El cobro y pago del principal;

Los intereses ordinarios;

Las comisiones por todos los conceptos relacionados al otorgamiento y administración del crédito; y,

Descuentos y bonificaciones en caso de cumplir con las condiciones del contrato.

El CAT no incluye aquellos conceptos que el RAP no puede controlar. Es decir, aquellos que están determinados por factores totalmente ajenos y no se pueden modificar. Por lo anterior, se excluyen los siguientes conceptos:

Impuestos aplicables a la transacción;

Gastos por avalúos; y,

Gastos notariales por el registro y traslado del dominio

Donde:

Pt = t-ésimo Pago Neto (Pagos-Desembolsos)

N= número de pagos

i= costo total en términos nominales

t= número de pago del crédito

∑= sumatoria de dato

La señora María Alejandra Rodríguez, se presentó a una de las oficinas del RAP para solicitar información de préstamos RAPIFACIL. Se le explicó que le podían prestar hasta el 90% de sus aportaciones. El oficial de préstamos procedió a realizar el análisis respectivo, determinó que la afiliada podía optar a un préstamo bajo las siguientes condiciones:

Monto: L30,00.00

Tasa anual: 9.75%

Plazo: 12 meses

Cuota nivelada: L2,633.99

Para tomar una decisión la señora María Alejandra Rodríguez, desea saber cuál es la tasa CAT.

El oficial de créditos le informa que la tasa CAT es del 10.20% anual y que estaría pagando L1,607.88 por concepto de intereses regulares durante la vigencia del préstamo, es decir, un total de L.31,607.88 incluyendo el capital prestado.

»BENEFICIO PARA LOS COLABORADORES

»BENEFICIO PARA LOS COLABORADORES

El RAP es una Institución Financiera Privada de Interés Social que brinda soluciones financieras para mejorar la calidad de vida de sus afiliados.

El RAP es una Institución Financiera Privada de Interés Social que brinda soluciones financieras para mejorar la calidad de vida de sus afiliados.